O Comitê de Política Monetária (Copom) elevou a taxa básica de juros para 10,75%, fazendo a Selic alcançar a casa dos dois dígitos pela primeira vez desde 2017.

O movimento já era esperado pelos especialistas, assim como os efeitos das sucessivas altas no custo do financiamento imobiliário.

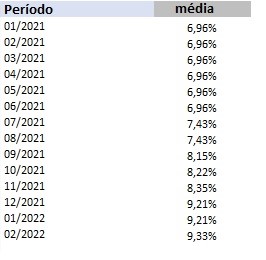

Uma pesquisa da Melhortaxa apontou que a média das taxas de juros praticadas pelos bancos saltou de 6,96%, há um ano, para 9,33%.

O CEO da fintech, Paulo Chebat, comentou sobre o volume de financiamentos imobiliários. Para ele, a situação começa a estabilizar, após um período de recordes:

“Seguíamos em uma tendência de recordes que agora começa a se estabilizar. Janeiro e fevereiro já devem refletir esta queda, embora historicamente sejam meses de menor movimento”, analisa.

A principal causa é a maior restrição por parte das instituições financeiras na concessão de crédito, especialmente para o consumidor cujo tíquete médio é de até R$ 400 mil.

“É um mecanismo comum para diminuir o risco de inadimplência. Quem possui renda mais elevada tem conseguido crédito com maior facilidade, além de taxas mais baratas”, explica.

Aprovação de crédito

A fintech também dá dicas para quem deseja ter mais chances de aprovação de crédito:

- Manter todos os recebimentos na conta corrente da instituição financeira que a pessoa pretende pedir o financiamento;

- Checar se o CPF está regular;

- Fazer o cadastro positivo no Serasa Experian;

- Conferir os documentos necessários ao fechamento do contrato.

“Atualmente, startups mantêm equipes de especialistas que auxiliam na análise e verificação de toda a documentação solicitada pelos grandes bancos, tornando o processo de financiamento muito mais claro, ágil e provável de ser contemplado”, frisa o CEO.

Escolhendo a melhor opção

Quanto à modalidade de taxa escolhida – prefixada ou pós-fixada –, o CEO frisa que não existe certo ou errado, mas perfis diferentes de famílias e pessoas que buscam o crédito imobiliário e seus projetos de vida:

“Uma das coisas mais importantes para não sair no prejuízo é pesquisar bem e observar o CET (Custo Efetivo Total). Nesse sentido, as plataformas de comparação online ajudam com uma boa pesquisa de mercado capaz de devolver as melhores propostas, incluindo valores estimados das parcelas, custos detalhados e os seguros atrelados”, explicou.

Chebat acrescenta ainda que abrir o leque de possibilidades de financiamento, levando em consideração outros modelos, como a carta de consórcio, são alguns mecanismos para atenuar o impacto da alta de juros.

Mesmo que a janela de oportunidade ideal para o financiamento tenha passado, Chebat afirma que, à medida em que a inflação for controlada e a Selic voltar a cair, os juros também irão retornar a patamares menores:

“A dúvida é se a velocidade de redução será tão ágil quanto foi a de subida. De todo modo, quem fechar contrato em 2022 poderá se beneficiar da portabilidade, quando o movimento de queda for retomado”, destaca.

Por fim, lembra que a portabilidade é um direito do consumidor, amparado por lei.